■【基本スペックと実績値】

業績の着地: 本決算(2025年度 / 2026年3月期)の売上収益は3兆5,029億円(前年比1.3%減)、調整後営業利益は3,905億円(前年比27.1%増)、税引前利益(経常利益に相当)は4,090億円(前年比49.6%増)、調整前当期利益は4,494億円(前年比104.5%増)です。ハードウェア関連等の減収で全体売上は微減ですが、主力のサービス事業が牽引し、本業の儲けを示す調整後営業利益は過去最高益を更新しました。1月時点の会社計画に対しても営業利益が105億円上振れして着地しており、利益を稼ぐ勢いは加速していました。

進捗率と季節性: 今回は通期本決算のため進捗率は100%ですが、第4四半期に向けて売上・利益率ともに大きく伸びており、期末にかけて収益性が一段と高まる好傾向が確認できます。

■【要因分析】

主要セグメントの動向: 利益を力強く牽引したのは「サービスソリューション」事業です。特に成長分野である「Uvance(前年比47%増)」と「モダナイゼーション(同24%増)」が爆発的に伸びました。Uvanceはざっくり言えばデータとAIを活用したITコンサルを行う事業で、モダナイゼーションは古いITシステムを新しいものに刷新することです。要するに、利益急拡大の要因は、国内の旺盛なDX需要を取り込んだ「販売増加」だけでなく、生成AIを自社開発プロセスに組み込んだことや付加価値ベースの価格戦略による「採算性の大幅な改善(調整後営業利益率は2.5%向上)」です。

利益の質: 当期利益の倍増には新光電気工業などの事業売却益が含まれるため、一過性の要因があります。しかし、本業である調整後営業利益(27.1%増)の躍進は、低採算事業からの撤退と高付加価値ITサービスへの転換という「構造的な変化」が見られているとも言えます。

ただし、ハードウェア事業(PC販売など)はDRAMなどメモリ価格の上昇が効いています。前期は増益を維持しましたが、減収は見られており、後述のように今期もこの影響は効いてくる見込みです。ここはネガティブな印象でした。

■【中期経営計画】

中計の骨子と数値目標: 今回の決算で旧中期経営計画(2023〜2025年度)が終了しました。目標としていたUvance売上7,000億円を上回る7,093億円を達成するなど、計画を大幅にクリアしています。サービスソリューションの営業利益率も17.4%まで上昇。全体的な収益力を着実に押し上げています。

新光電気の売却で全社のフリーキャッシュフローも目標を大きく超え、強固な財務基盤を築きました。なお、次期中長期経営計画(2026〜2035年度)の全容は、5月28日に発表される予定です。

成長の柱と還元策: 今後は「AI-driven(AI主導)」を掲げ、業種に特化したAIエージェントの提供やコンサルティングを成長の柱に据えます。稼いだキャッシュを量子コンピュータや次世代CPU(MONAKA)の開発投資へ回しつつ、株主還元も強化する好循環に入っています。

■【今後の見通しと注目ポイント】

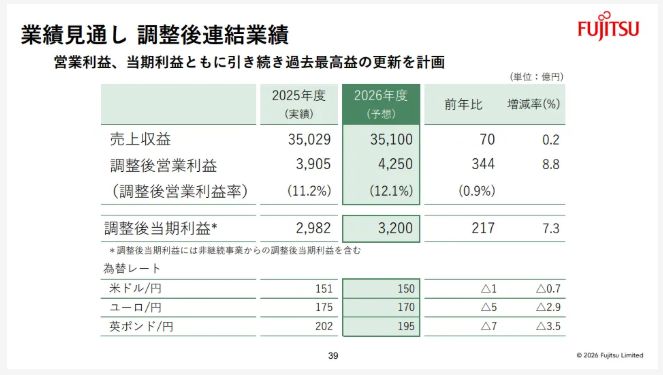

業績予想: 次期(2026年度)の通期予想は、売上収益3兆5,100億円(前年比0.2%増)、調整後営業利益4,250億円(前年比8.8%増)、調整後当期利益3,200億円(前年比7.3%増)です(※IFRSのため次期税引前利益の記載なし)。純利益は一過性の事業売却益がなくなるため表面上は減益(△31.0%)となりますが、実質的な本業の利益(調整後)は着実な増益を見込んでいます。

なお、国内の受注残を見ると、全体売上の53%をカバーする水準まで上昇となっていました。ある程度はすでに売上高が確保されている状況で、サービスソリューション事業は今期も好調が予想されます。

ハードウェア事業:メモリ価格やCPUなどの部品コスト上昇に加えて、調達期間が伸びている点に苦労。今期は値上げも多少行いつつ、減収減益見込みでした。ただし、ハードウェアソリューションを減収減益計画にしている のは、外購品などをシステムインテグレーションとセットで提供するような 以前のビジネスモデルからなるべく脱却しようとしている側面もあるとのこと(外購品を取り扱うことを絞り込んでいる)。

もう一つの減収要因は、富士通フロンテックのビジネスを再編している中で様々なビジネスを辞めたり、他社に引き継いでもらう流れがあるとのこと。要するに、市況環境というよりは事業変革の一環とも言えるようです。

次回の決算までに追うべきKPI: 投資家が監視すべき独自指標は以下の3点です。

- 成長エンジンの要となる「Uvanceの売上伸長率」

- 将来の売上を担保する「受注残高のカバー率」(現状の53%から積み上がるか)

- デリバリ高度化による「グロスマージン率(粗利率)の推移」

■【株主還元】

配当変化や自社株買い発表などの内容: 配当については、2025年3月期(実績)の年間配当を前年の28円から50円へと「22円の大幅増配(増配率78.6%)」としました。さらに次期(2027年3月期)も年間55円(5円増配・増配率10.0%)を見込んでおり、力強い連続増配方針を示しています。 また、新たな自己株式の取得(最大1500億円、比率は5.76%)も決議しました。大幅増配と併せて、強力な株主還元を実行する姿勢が示されています。

■【結論:どう立ち回るか】

今回の決算も収益性の高まりが示され、5月には新中計の発表も控えています。新中計発表で株価が反発するかは不明ですが、決算内容は悪くないと感じました。ただ、決算後の反応はコンセンサス下振れという理由で急落。3月の暴落相場で作った安値に急接近しています。

3月安値を割り込むかどうかは節目戦として重要であり、まずは安値付近での動きを観察する必要があります。安値付近でしっかりと買い戻しが入るようであれば3,100~3,500円前後でコツコツと拾う流れ。仮に安値を割り込んでいってしまうのであれば下げ止まりを待つ流れです。事業環境は問題ないので、長期投資目的で買っているのであればホールドで良いでしょう。ただし、足元の値動きは弱く早期に結果が出るかはわかりません。買い増しを行う際にも一気には買わず、コツコツ分割購入を心がけてください。

(執筆日:2026年4月30日)