東洋紡(3101)は、歴史のある繊維名門企業ですが、現在はスマートフォンやEV、そしてAIサーバーに欠かせない「積層セラミックコンデンサ(MLCC)」の製造用フィルムで世界トップシェアを誇る「隠れたハイテク電子材料株」です。

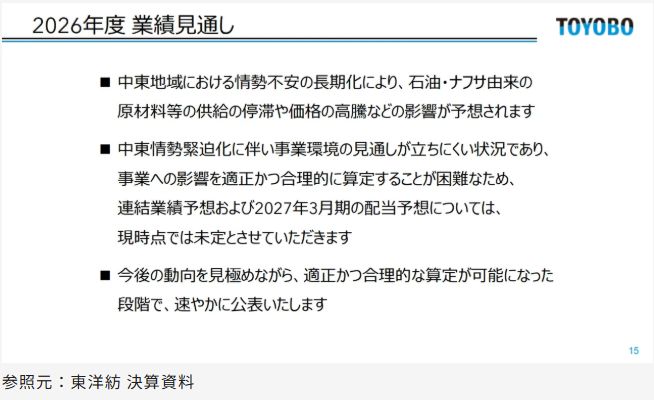

直近発表された2026年3月期決算では、事前の会社予想を上回る大幅な経常増益を達成しました。しかし、原油価格や物流の先行きが見通しにくい中東情勢の緊迫化を考慮し、今期(2027年3月期)の業績予想をあえて「非開示」としたことで、一時的に市場の警戒感を誘いました。

不確実性から株価が出遅れていたものの、足元での中東懸念の後退や原油高の落ち着きに伴い、同社が持つMLCC関連としての成長性が市場で再評価され始めています。株価も底値圏から切り上がり。原油高というコスト面のリスクを内包しつつも、PBR0.76倍と1倍を大きく下回る「出遅れハイテク材料株」として注目される局面を迎えています。

市場環境:業界動向と将来見通し

現在、エレクトロニクス業界では2つの巨大な波が来ており、これが東洋紡のフィルム需要を強烈に押し上げています。

- AIサーバーの爆発的普及:大量のデータを高速処理するAIサーバーやデータセンターには、従来のサーバーを遥かに凌ぐ「大量かつ高性能なMLCC」が搭載されます。これに伴い、製造時に消費される離型フィルムの量が急増しています。

- 自動車のEV化・自動運転化(CASE):自動車1台あたりに搭載されるMLCCの数は、ガソリン車が約3,000個なのに対し、高級EVや自動運転車では数万個にのぼります。車載用MLCC市場は毎年7〜8%以上の高成長を続けており、同社の安定した収益基盤となっています。

参入障壁の高さ: この市場は、高度なクリーン環境と数ナノメートル単位のコーティング制御が必要なため、新規参入が非常に困難です。価格競争に巻き込まれにくく、市場拡大の恩恵をダイレクトに享受できる好環境にあります。

前期(2026年3月期)業績とMLCC動向

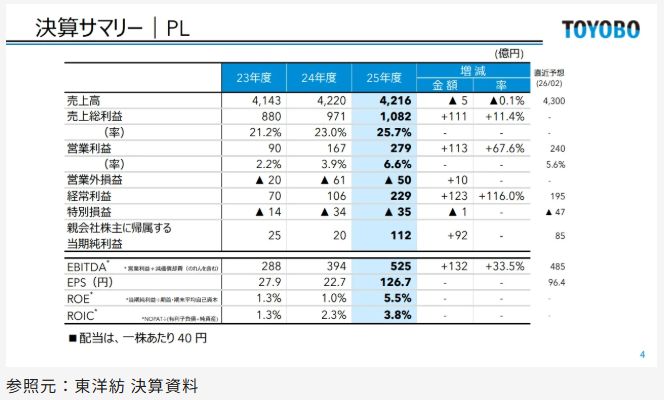

2026年5月12日に発表された決算は好決算となりました。

- 売上高:4,215億円(前の期比微減)

- 営業利益:279億円(67.6%増益、利益率は3.9%→6.6%へ改善)

- 経常利益:228億円(前期比2.16倍に急拡大)

- 純利益:112億円

MLCC関連事業の具体的な動向

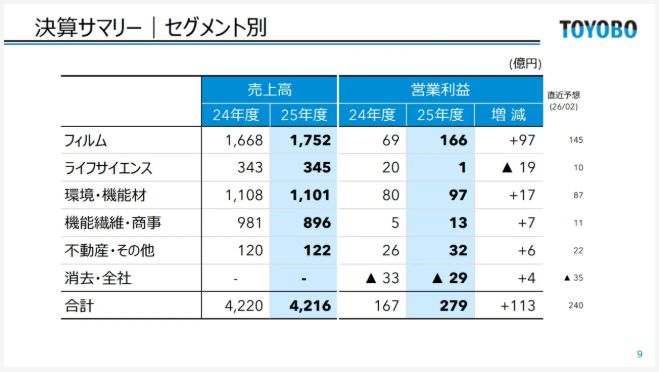

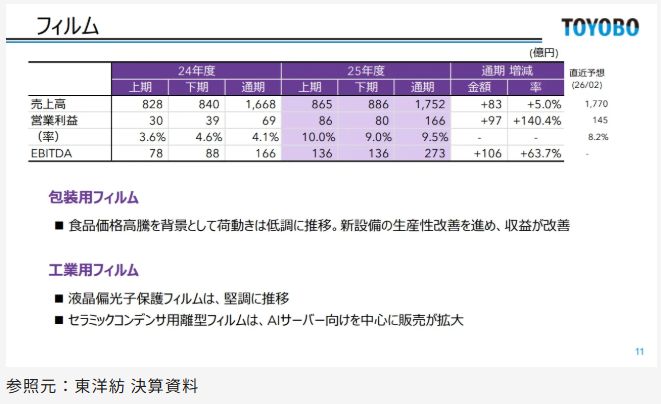

決算を牽引した主役は、まさにMLCC用フィルムを擁するフィルムセグメントです。フィルムセグメントのすべてがMLCC向けではありませんが、工業用(AIサーバー向け)の需要が旺盛で高成長を維持しました。 これまで進めてきた宇都宮工場での新型製膜機などの成長投資がしっかりと実を結び、「回収フェーズ」に入ったことで全社の営業利益率を押し上げた模様です。営業利益は前期比で2.4倍、利益率も4.1%→9.5%に急拡大となっています。

株価と信用取組み動向

足元の株価は、中東情勢の懸念後退とMCC関連の資金流入で切り上がり、高値更新も見られ始めています。日足5MAに沿った動きですので、浅い押し目買いは5MA付近もしくはブレイクラインを目安に。目安までなるべく引きつけて買いつつ、損切りは目安を明確に割ってきた・・・という流れですね。仮に深い押し目を狙うなら25MAを目安に行うと良さそうです。

月足では2,150~2,250円ほどに高値を持っており、ここを抜けたい流れです。出来高は2012年頃が最大で、ここに全く及んでいません。ですので、もっと出来高が膨らんでくれると期待値も上がるかなという印象でした。目先はとりあえず、2,250円を目指して頑張る流れでしょう。

買い残は75万株ほど溜まっていますが、日々の出来高が100万~300万株まで膨らんでいるので重たすぎる印象ではないです。

リスク

- ナフサ(原油)価格の再高騰:フィルムの主原料は原油から作られる「ナフサ」です。中東リスクが再燃して原油価格が跳ね上がると、ダイレクトに利益を圧迫します。

- フィルム事業以外のセグメント:フィルム事業の押し上げで利益回復が見られているが、その他の事業が足を引っ張り利益を削る可能性もあります。

- 車載向けの反動減:米国などの関税政策を警戒した「前倒し需要」が一部で発生していた場合、今期その反動減が出るリスクが注視されています。

- MLCC関連セクターの動向:今回の選定はあくまでMLCC関連への資金流入が背景です。したがって、同セクター全体の動向は常に見ておく必要があります。仮にセクターから資金抜けが起きた場合は逃げる方が無難です。

(執筆日:2026年6月1日)